Véleményes poszt a diákhitelről. Ha vitatkoznál vele, tedd meg kommentben, a szerző is ott fog ólálkodni! Ha részletesebben is kifejtenéd az ellenvéleményed, küldd el az írást, és közzétesszük.

A diákhitel 2 az az intézkedés mellyel a kormány a jelenlegi adófizetők válláról a későbbiekére teszi a magyar felsőoktatás finanszírozásának terhét és ezzel egy olyan felelősséget hárít el magáról amelyet eddig minden jövőbe tekintő ember szíves-örömest vállalt.

A kormány ezt a lépését a gazdasági válság máig tartó hatásával indokolja, amit csak nem-megszorításokkal képes kezelni. Ezek az intézkedések a társadalom több rétegében is feszültséghez vezetnek de a felsőoktatás tönkretétele mindenki kárára válik. A világ úszik a szabadon befektethető pénzben, ami viszont napjainkban nagyon hiányzik a pénzvilágból az a minőségi fedezet és a hitelminősítők szerint a magyar állam ígérete egyre kevésbé ilyen. A kormány a diákhitel 2-vel generációnk jövőjét csapja zaciba mert gazdaságpolitikai bénázásai hiteltelenné, hitelképtelenné tették. Csupán látszatintézkedés erre úgy reagálni, hogy a kilencvenes évek kölykei oktatásának árát kihúzzák a költségvetés kiadási oldaláról. Teszik ezt egyetlen céllal, hogy a statisztikák fényesebb képet mutassanak hanyag munkájukról, hiszen az állam nem több polgárai összességénél, egy hitel akkor is a mi terhünk ha azt államadósságnak vagy diákhitelnek hívják. Egy 20 éves futamidőre felvett kölcsön jobban érint egy két év múlva születű csecsemőt mint a négy évre megválasztott politikusokat.

A diákhitel központnak a hallgatók nem az ügyfelei hanem az árucikkei. Az ügyfelek azok a befektetők akik az adott hozamért elég garanciának tartják a mai szorgos és életrevaló fiatalságot. A járadékosok ennyivel nem elégednek meg, biztosítékként olyan előjogokat követelnek mint például betekintés a NAV adatbázisába miközben a diákhitel központ nem állami tulajdonú cég, felelősséggel, elszámolással befektetőinek tartozik.

A diákhitel 2 koncepciója nem először bukkan föl a világban, de még országunkban sem. Pénzügyi körökben Carry Trade vagy 3-6-3-as taktika néven ismert. A nevét onnan kapta, hogy vegyünk fel hitelt 3% kamattal, adjuk tovább 6%-on és 3-ra már a golfpályán vagyunk. Nálunk ezt devizahitelezés néven eljátszva egyszer már szakadék szélére került az ország, a lakhatás után az oktatás is profithajszolásnak lesz alárendelve még az előtt, hogy az előző gödörből kikászálódhattunk volna. A kormány olyan gyorsan feküdt le a “pénz diktál” közhelynek, hogy észre sem veszi, vagy tudatosan elhallgatja, hogy a kamattámogatással exponenciálisnál is gyorsabb haladvány szerint növekedő, végtelenbe tartó összegű terhet akaszt az utódaink nyakába.

A kamattámogatás még egy kérdést vet föl, vajon ehhez az ígéretéhez meddig ragaszkodik a kormány? A hitel egy jogi szerződés mely mindkét felet köti a megállapodáshoz és az ettől való eltérés bíróságokon megtámadható. A diákhitel kamatának 2%-on fölüli része, a kamattámogatás nincs szerződésbe foglalva csak egy ígéret amit bármikor vissza lehet vonni és jogorvoslat nem lehetséges. A tapasztalat azt mutatja, hogy sose lehet elég óvatos az ember politikai ígéretekkel.

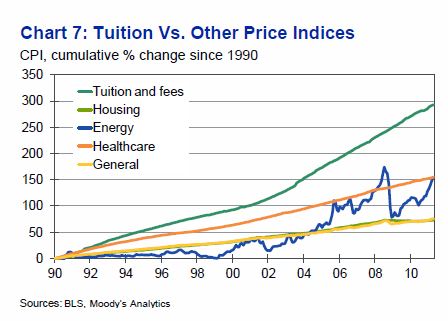

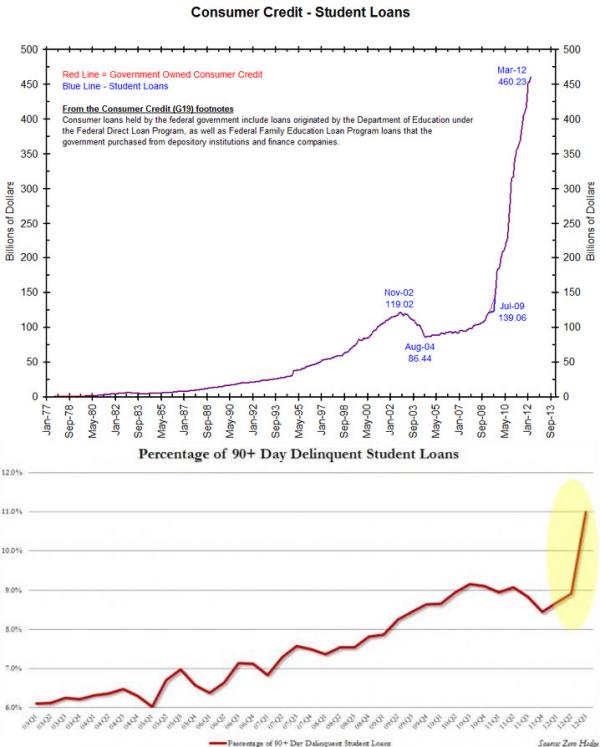

Aggályos továbbá, hogy a miniszterelnök által rendeletben meghatározott férőhelyek és a diákhitel központtól közvetlenül az oktatási intézményekhez utalt pénz hogyan hat a tandíjak jövőbeni alakulására. Az alacsonyabb kamatok nagyobb tőke törlesztését teszik lehetővé, rengeteg pénz lesz tandíjra, ezzel buborékfújás veszi kezdetét ami még soha sehol sem bizonyult fenntarthatónak. Amerikában ennek a folyamatnak már a végén tartanak, nézzük csak, hogyan alakultak ott a tandíjak (angolul tuitions).

Kadlec “Sziget” Gergely

{kind=link}